Nous en parlions depuis un moment, et notamment dans notre précédent billet : “la problématique du taux d’usure”, s’était intensifiée pour alourdir d’autant plus les éventualités de refus, pour de nombreux profils et projets.

📣 Quelques rappels

Comme nous l’évoquions, les taux de l’usure, « TAEG » maximum / seuils plafonds, correspondent aux taux maximums légaux que les établissements de crédit sont autorisés à pratiquer lorsqu’ils accordent un prêt (en fonction des types de prêts, d’emprunteurs et selon certaines durées).

A leur plus bas niveau depuis début 2020, il devenait impératif que ces seuils légaux puissent augmenter.

Rappelons également que les tensions économiques et financières générales, et celles présentes sur le marché interbancaire, semblent pousser les banques à augmenter leur taux nominaux (le véritable taux d’emprunt d’un client). De quoi provoquer ainsi ce fameux effet « ciseaux ».

Une remontée salutaire, mais néanmoins bien trop limitée 🚩

Si de nombreuses instances représentatives, ont alerté les pouvoirs publics quant à la formule de calcul inadaptée du taux d’usure, taux déterminé chaque trimestre par la Banque de France, à ce jour les réponses restent clairement inexistantes… mais les complications, elles, pour de nombreux emprunteurs, sont devenues bien réelles.

Pour rappels, les premiers concernés => les plus de 48/50 ans, même en bonne santé ; quand par le passé, les seniors de 60 ans et plus ou les personnes avec de lourdes pathologies médicales étaient concernées prioritairement (pour ne pas dire principalement).

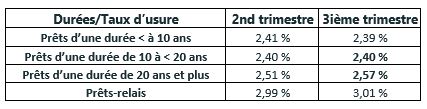

Au 1er juillet 2020, nous démarrerons donc un nouveau trimestre. Et comme chaque fin de trimestre (ou début d’un nouveau), la BDF (Banque de France) propose de nouveaux taux d’usure pour le trimestre suivant. Ainsi, nous constatons, à partir du 1er juillet, une légère remontée sur les durées les plus usitées, cad. de 20 ans et plus.

En revanche, et malheureusement pour les emprunteurs, aucune variation n’est à noter pour les prêts aux durées plus courtes (entre 10 et moins de 20 ans). Le tableau ci-dessous permet de comparer les valeurs d’un trimestre à l’autre :

Les taux d’intérêts nominaux augmentent plus fortement que les taux d’usure eux-mêmes 🚩

La remontée même modeste des taux d’usure sur certaines durées, reste évidemment une bonne nouvelle en soi, pour de nombreux emprunteurs potentiels.

Pour autant, et comme évoqué plus haut, cette légère hausse aura malgré tout une incidence somme toute très relative sur la distribution du crédit immobilier, car elle reste inférieure à la hausse des taux nominaux d’emprunt immobilier, sur les durées concernées.

Ainsi, l’effet ciseaux de l’augmentation des taux bruts et du niveau encore historiquement bas des taux légaux, va continuer de produire ses effets, et d’être un sérieux problème pour de nombreux projets.

Les refus de prêts risquent malheureusement de toucher encore les mêmes types d’emprunteurs (ou projets?), et les solutions de contournement, néanmoins limitées, seront encore à tenter au mieux pour éventuellement réduire un peu le nombre de refus « réglementaire »…

Une situation en évolution permanente

Reste que le marché actuel, engagé dans une phase de reprise « mécanique » post-covid, doit confirmer son élan pour soutenir l’économie dans son ensemble.

De plus, la concurrence bancaire toujours assez forte, viendra probablement maintenir une forme de stabilité sur les taux (ou moindre hausse), après une hausse nette constatée depuis plusieurs semaines ; de quoi limiter partiellement, peut-être, l’effet ciseaux tant redouté.

N’oublions pas également, que le crédit reste un produit d’appel et de business nécessaire et vital pour le maintien de l’activité bancaire retail. Elle ne peut donc totalement s’arrêter… Affaire à suivre… 👌

Dans tous les cas, comptez sur notre engagement pour vous aider à réaliser votre projet. N’hésitez pas à nous contacter.