Le taux de rémunération du plan d’épargne logement (PEL) a été revalorisé pour les plans…

L’administration fiscale publie sa brochure pratique sur les impôts locaux. Et le moins que l’on puisse dire c’est que, comme souvent avec l’administration, il y a du contenu à parcourir (plus de 240 pages). Rien de moins !

En bref, sachez que ce nouveau guide pratique porte sur les impôts locaux et traite en particulier de :

- La taxe d’habitation (TH) ;

- La taxe foncière (TF) ;

- La cotisation foncière des entreprises (CFE) ;

- La cotisation sur la valeur ajoutée des entreprises (CVAE).

Pour l’heure, concentrons-nous sur la taxe d’habitation. Si comme beaucoup, vous vous posez la question de savoir pourquoi vous n’avez pas reçu votre avis d’impôt, ou encore si vous devez encore la payer, et pour combien de temps … notre nouvel article devrait vous aider à y voir plus clair.

Taxe d’habitation et résidence principale (art. 1414 C-I-2 et 1414 C-I-3 du CGI)

La taxe d’habitation afférente à la résidence principale a bénéficié d’un dégrèvement progressif, et ce depuis l’année 2018. Ce dernier doit normalement conduire à une exonération totale sur 2020.

Pour l’année 2020 justement, la taxe d’habitation devrait donc être totalement effacée, mais en fonction de votre revenu fiscal de référence ; celui-ci ne doit pas dépasser un certain seuil.

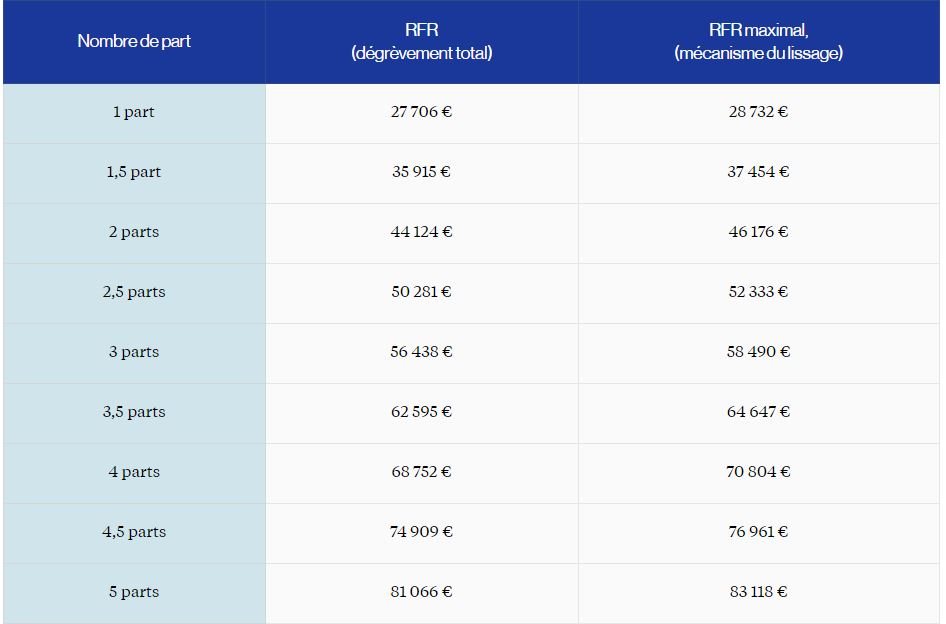

Ainsi, les exonérations sont applicables aux contribuables ayant un revenu fiscal de référence (RFR) en année N-1, n’excédant pas pour 2020 (NB : cf. votre dernier avis d’imposition 2020 sur les revenus 2019) :

- 27 706 € pour la première part de quotient familial ;

- Majorée de 8 209 € pour chacune des 2 premières demi-parts (donc 44 124 € pour un couple), et 6 157 € pour chaque demi-part supplémentaire à compter de la troisième.

Au-delà du dégrèvement, un mécanisme dit de lissage, a été également prévu, pour les contribuables ayant un revenu supérieur aux seuils précisés, mais sans excéder 28 732 € majoré de 8 722 € pour chacune des deux premières demi-parts (soit 64 176 € pour un couple), et 6 157 € pour chaque demi-part supplémentaire (à compter de la troisième).

En résumé, pour l’ensemble des cas, le RFR ne doit pas dépasser les montants suivants :

Les contribuables qui excèderont ces deux seuils, resteront redevables de la taxe d’habitation. Ils bénéficieront alors pour 2021 d’une exonération de 30 %, puis de 65 % en 2022. La taxe sera alors définitivement supprimée pour l’ensemble des contribuables, à partir de 2023.

Quelques exemples concrets de calculs de dégrèvement d’office de la TH relative à votre résidence principale

Pour essayer d’y voir un peu plus clair, l’administration propose d’ailleurs quelques exemples. Nous vous proposons simplement de les reprendre ici.

Avant cela, retenez également que les revenus à retenir pour bénéficier de ce dégrèvement s’entendent de la somme des RFR de l’année, pour l’ensemble des membres des foyers fiscaux qui déclarent occuper le bien, à titre d’habitation principale ; qu’il s’agisse du (des)redevable(s) en titre ou des cohabitants non redevables de la taxe d’habitation (rattachés), et quel que soit le montant de leurs revenus.

NB : Pour les personnes rattachées, contrairement aux autres allégements de taxe d’habitation, leur RFR est donc pris en compte dans tous les cas.

Exemple 1

Vous vivez en métropole. Votre revenu fiscal de référence (RFR) qui figure sur l’avis d’impôt sur le revenu 2019 s’élève à 35 950 € pour 1,5 part. Votre fils vit chez vous et dépose une déclaration d’impôt sur le revenu, distincte : son revenu fiscal de référence est égal à 1 560 € pour 1 part. Votre cotisation s’élève à 3 583 €, frais de gestion inclus. Pour la détermination du dégrèvement d’office à la taxe d’habitation, la totalité des revenus fiscaux de référence et du nombre de parts sont pris en compte. Ainsi, le revenu de référence de votre foyer est égal à : 35 950 + 1 560 = 37 510 € pour 2,5 parts. Vos revenus sont inférieurs à la limite à ne pas dépasser pour bénéficier du dégrèvement d’office au taux de 100 % (art. 1417-II bis 1 du CGI), soit 50 281 € pour 2,5 parts. Par conséquent, vous n’avez pas de taxe d’habitation sur votre résidence principale à payer.

Exemple 2

Vous vivez en métropole. Vous vivez seul et votre revenu fiscal de référence (RFR) qui figure sur l’avis d’impôt sur le revenu 2019 s’élève à 27 850 € pour 1 part. Votre cotisation s’élève à 1 354 €, frais de gestion inclus. Pour que le dégrèvement d’office au taux de 100 % soit applicable, la limite de revenu à ne pas dépasser est de 27 706 € pour 1 part (art. 1417-II bis 1 du CGI). La limite de revenu à ne pas dépasser pour bénéficier du dégrèvement au taux dégrèvement s’élève à 28 732 € pour 1 part (art. 1417-II bis 2 du CGI). Votre revenu fiscal de référence est de 27 850 € pour 1 part. Vous êtes donc au-dessus du seuil de l’article 1417-II bis 1 mais en dessous du seuil de l’article 1417-II bis 2. Vous bénéficiez donc du dégrèvement dégressif. Le dégrèvement d’office de la TH s’élève à :

1 354 × 100 % x [(28 732 – 27 850) / (28 732 – 27 706)] = 1354 × 882/1 026 = 1 161 €. (NB : Formule du CGI).

Par conséquent, le montant de votre taxe d’habitation est égal à : 1 354 – 1 161 = 193 €.

Exemple 3

Vous vivez en métropole. Votre revenu fiscal de référence qui figure sur l’avis d’impôt sur le revenu 2019 s’élève à 19 325 € pour 1,25 part (un enfant en résidence alternée). Vous vivez avec une personne dont le revenu fiscal de référence qui figure sur son avis d’impôt sur le revenu 2019 s’élève à 28 835 € pour 1 part. Vous êtes imposés conjointement à la taxe d’habitation. Votre cotisation de taxe d’habitation s’élève à 1 260 €, frais de gestion inclus.

Pour la détermination du dégrèvement d’office à la taxe d’habitation, la totalité des revenus fiscaux de référence et du nombre de parts sont pris en compte. Ainsi, le revenu de référence de votre foyer est égal à : 19 325 + 28 835 = 48 160 € pour 2,25 parts. La limite de revenu à ne pas dépasser pour bénéficier du dégrèvement d’office au taux de 100 % est de 47 203 € pour 2,25 parts (art. 1417-II bis 1 du CGI), celle pour bénéficier du dégrèvement dégressif (art. 1417-II bis 2 du CGI) est de 49 255 € pour 2,25 parts. Vos revenus vous placent entre ces deux seuils, vous bénéficiez donc du dégrèvement dégressif. Le dégrèvement d’office de la TH s’élève à : 1 260 × 100 % x [(49 255 – 48 160) / (49 255 – 47 203)] = 1 260 × 1 095/ 2 052 = 672 €.

Par conséquent, le montant de votre taxe d’habitation est égal à : 1 260 – 672 = 588 €.

D’autres exemples sont à retrouver dans le guide, page 102 (Lien du guide : https://www.impots.gouv.fr/portail/www2/fichiers/documentation/brochure/idl/idl_2020.pdf).

Rappels complémentaires

Un simulateur de la réforme de la taxe d’habitation est disponible en ligne, pour vous aider également, sur le site du service public. Il permet de déterminer ou non si votre foyer fiscal est éligible au dégrèvement (NB : Simulateur de la réforme de la taxe d’habitation pour 2020 : https://www.impots.gouv.fr/portail/simulateur-de-la-reforme-de-la-taxe-dhabitation-pour-2020).

Également, en synthèse, selon quelques situations particulières :

- Concernant les personnes hébergées dans les établissements pour personnes âgées qui conservent la jouissance de leur habitation principale : ces personnes peuvent également bénéficier du dégrèvement.

- Au sujet des contribuables redevables de l’IFI : ces derniers ne sont pas concernés par le dégrèvement.

Également, à retenir : la contribution à l’audiovisuel n’est pas concernée par la réforme, et le plafonnement de la taxe d’habitation en fonction des revenus est supprimé (Abrogation de l’article 1414 A du CGI au 1er janvier 2020).

Nous restons à votre disposition pour toute information supplémentaire.

Articles connexes